Du hast jeden Monat unzählige Ausgaben, wie zum Beispiel Versicherungsverträge, Abos, Lastschriften von Strom- und Energieanbietern sowie Handy- und Internetkosten? Hinzu kommen noch alltägliche Ausgaben für Lebensmittel und Fahrtkosten zur Arbeit? Am Wochenende lassen Ausflüge oder Spaß mit Freunden und Familie deinen Geldbeutel ebenfalls dünner werden?

Wahrscheinlich zahlst du einiges von diesen Ausgaben in bar und anderes mit Bankkarte. Und all das machst du jeden Monat aufs Neue. Dabei fällt es dir schwer den ganzen Monat im Auge zu behalten? Oder bist du unsicher und dir fehlt oft der Überblick über deine Finanzen und du weißt oft nicht, wo dein Geld eigentlich hingeht? Dann lies unbedingt weiter, denn in diesem Blogbeitrag gebe ich dir einen Einblick, wie meine Klient:innen und ich diese Herausforderungen mit einem Mehrkontenmodell gemeinsam meistern.

Verschaffe dir mit diesen 3 Schritten einen finanziellen Überblick über deine Finanzen

Um einen ersten Überblick über die eigene finanzielle Situation zu bekommen, führen meine Klient:innen und ich gemeinsam stets 3 wichtige Schritte durch. Dabei ist es das Ziel, sich dauerhaft einen Überblick über die finanzielle Situation zu verschaffen und sich dadurch sicher im Umgang mit seinem Geld zu fühlen.

Schritt 1: Kenne deine Zahlen

Im ersten Schritt geht es darum, wie die Überschrift schon sagt, seine Zahlen zu kennen. So verschaffst du dir einen Überblick darüber, wieviel Geld monatlich rein kommt und vor allem, wie viel Geld du im Monat ausgibst. Hier macht es Sinn, dass du dir einmal alle Einnahmen und Ausgaben aufschreibst. In meinen Beratungsgesprächen schaue ich mir zusammen mit meinen Klient:innen an dieser Stelle dessen Kontoauszüge an und wir listen alle relevanten Abbuchungen auf. Zudem ordnen wir die Ausgaben einzelner Kategorien zu. Wie zum Beispiel Wohnausgaben oder Lebenshaltungskosten.

Nach diesem Schritt wissen wir, wohin das Geld geht und wieviel Geld in welche Kategorie fließt. Auf Wunsch erhalten hier meine Klient:innen mein professionelles Feedback: Ob beispielsweise der eigene Lifestyle im angemessenen Rahmen zum Einkommen liegt oder ob in bestimmten Kategorien Optimierungsmaßnahmen bestehen. Dabei ist mir wichtig, dass meine Klient:innen sich nicht unnötig in ihrem Leben einschränken müssen und diese sogenannten Optimierungsmaßnamen zum Leben meiner Klient:innen passen und sie sich damit wohlfühlen.

Schritt 2: Unterscheide deine Ausgaben

Nachdem wir uns im ersten Schritt einen Überblick über die persönlichen Einnahmen und Ausgaben verschafft haben, bereiten wir im zweiten Schritt den dritten Schritt vor. Das bedeutet, wir separieren sämtliche Ausgaben. Hier unterteilen meine Klient:innen und ich die Ausgaben in:

- monatliche Fixausgaben

- monatliche variable Ausgaben

- Quartalszahlungen

- Halbjahreszahlungen

- Jahreszahlungen

Dabei zählen Geldausgänge wie Miete, monatliche Mitgliedsbeiträge im Fitnessstudio oder beispielsweise die monatliche Handy- und Internetrechnung zu den Fixausgaben. Diese Ausgaben sind in der Regel jeden Monat identisch und somit fix. Ausgaben, die monatlich immer wieder variieren, zählen zu den variablen Ausgaben. Hierzu zählen zum Beispiel Lebensmitteleinkäufe im Supermarkt, unter Umständen auch die Fahrtkosten mit dem Auto oder Ausgaben für Kleidung, Kinobesuche, Friseur und mehr. Sobald wir die fixen und variablen Ausgaben ermittelt haben, geht es mit Schritt 3 weiter.

Schritt 3: Automatisiere dein Konto und deine Finanzen

In den ersten beiden Schritten haben meine Klient:innen und ich die aktuelle finanzielle Situation erfasst und verschriftlicht. Dadurch erhalten meine Klient:innen einen ersten Überblick über ihre Einnahmen und Ausgaben. Im dritten Schritt geht es nun darum, das Ganze auch praxistauglich für den Alltag meiner Klient:innen zu gestalten. Hier haben sich sogenannte Automatismen bewährt. Dadurch wird meinen Klient:innen Arbeit abgenommen und das Geld geht immer dort hin, wo es gebraucht wird und auch etwas bringt.

Um einen dauerhaften Überblick über deine Finanzen zu haben, empfehle ich immer ein Mehrkontenmodell. Dadurch ist sicher gestellt, dass du den Überblick nicht verlierst und genau planen kannst, wann und wie viel Geld wohin fließt. Zum Thema Mehrkontenmodell kursieren im Internet viele verschiedene Angaben, wie zum Beispiel, dass man 2, 3, 4 oder sogar 6 und 7 Konten haben sollte. Welche Anzahl für dich richtig ist, lässt sich pauschal nicht sagen, sondern hängt von deiner beruflichen sowie privaten Situation und vor allem auch von deiner persönlichen Vorstellung von Struktur ab. Wichtig für deinen finanziellen Überblick ist, dass das Separieren deiner Finanzen in fixe und variable Ausgaben in deinem Kontomanagement getrennt wird.

Wie sieht das ganze nun in der Praxis aus?

Mit meinen Klient:innen richte ich jeweils ein separates Konto für die fixen und für die variablen Ausgaben ein. Das Konto für die variablen Ausgaben bekommt dann einmal im Monat einen festen Betrag überwiesen, so dass meine Klient:innen immer bereits am Anfang des Monats wissen, wie hoch ihre im Vorfeld schwer durchschaubaren variablen Ausgaben sind. Die Fixausgaben gehen monatlich von dem Konto ab, was für die fixen Ausgaben vorgesehen ist.

Ist das Kontosystem mit der zu meinen Klient:innen passenden Anzahl von Konten richtig eingerichtet, implementiere ich gemeinsam mit meinen Klient:innen noch zusätzlich mehrere Automatismen. So überprüft sich jedes einzelne Konto in diesem System jeden Monat einmal selbstständig, wie viel Geld noch auf dem Konto ist. Sollte Geld auf einen der Konten nicht genutzt werden, weil es übrig ist, dann wird dieses automatisch dorthin abgeführt, wo es gebraucht wird und den größten Nutzen erzielt. Das kann zum Beispiel ein Depot sein.

Kurzes Fazit

Die Schritte, die für einen dauerhaft besseren Überblick essentiell sind, sind die Kenntnisse über die eigenen Einnahmen und Ausgaben. Hier ist es wichtig, alle Ausgabearten sauber voneinander zu trennen und die getrennten Posten in eine cleveres Kontensystem in die Praxis zu überführen. Dadurch sind deine Finanzen monatlich schon im Vorfeld genordnet und du hast immer einen Überblick über deine Einnahmen und Ausgaben.

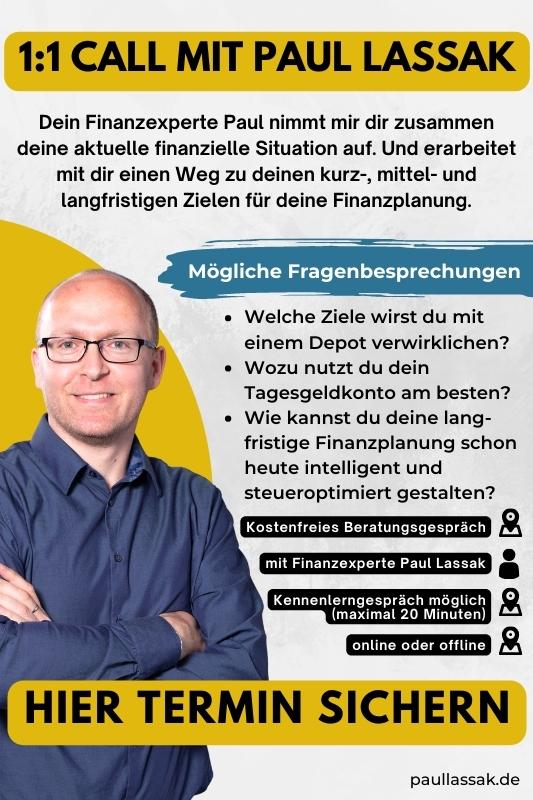

Solltest du weitere Fragen zum Thema Finanzplanung haben, dann lass es mich gern unter Kontakt wissen. Wünschst du dir eine persönliche finanzielle Beratung oder brauchst Hilfe, um dir einen Überblick über deine monatlichen Einnahmen und Ausgaben zu verschaffen, dann kontaktier mich gern hier unter Kontakt.

Bis dahin, bleib gesund und lass es dir gut gehen.

Dein Finanzexperte Paul Lassak

Mehr von FinanzManagement mit Paul Lassak

Teile diesen Blogbeitrag gerne auf Pinterest. Dort findest du täglich Tipps von mir zu den Themen Finanzplanung, Vermögensaufbau und Immobilien. Du findest mich außerdem auf Instagram, YouTube, TikTok, Xing und LinkedIn.

FinanzManagement mit Paul Lassak

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

[…] meines Podcasts FinanzManagement mit Paul Lassak rein. Oder lies dir gern meinen Blogbeitrag So verschaffst du dir einen Überblick über deine Finanzen zu diesem Thema […]

[…] dem ein oder anderen Blogbeitrag habe ich bereits über eine übersichtliche Struktur und über eine praxistaugliche Umsetzung […]

[…] Zurück Vor […]